Русская Азия, 8 декабря 1993

г., № 27, с. 12-13

ДВА ВАРИАНТА ПРИОБРЕТЕНИЯ ЖИЛЬЯ

––––––––––––––––––––––––––––––––––––––––––––––––––

Евгений КИБАЛОВ,

директор Сибирского

филиала Международного института строительства (Новосибирск),

Константин ГЛУЩЕНКО,

старший научный

сотрудник Института экономики и организации промышленного производства СО РАН

В предыдущей публикации

(”РА” № 26)

была описана общая процедура приобретения жилья с помощью ипотечной

ссуды. В данной статье мы рассмотрим два типичных случая. Первый – когда вы уже

имеете жилье, но хотели бы приобрести что-нибудь получше, например, вместо

однокомнатной квартиры двухкомнатную, или вместо квартиры – коттедж. И второй

случай, когда с помощью ипотеки осуществляется строительство нового жилья.

Покупка жилья с помощью

ипотечной ссуды

Последовательность действий в

этом случае показана на первом рисунке. Прежде всего вы, естественно,

подбираете жилье, которое хотели бы иметь. Это можно сделать по газетным

объявлениям или обратившись в фирмы, торгующие жильем (благо, число их все

увеличивается). Но при этом вы должны соизмерять свои желания и возможности –

хватит ли ваших средств вместе с ипотечной ссудой на предполагаемую покупку.

Как говорилось в предыдущей статье, вы можете рассчитывать на ссуду под залог

имеющегося у вас имущества (квартиры или дома с земельным участком) в пределах

до 80% от его рыночной цены. Так что предварительно следует оценить ту

недвижимость, которую вы собираетесь заложить (это можно сделать, исходя из публикуемых

в газетах цен на аналогичную недвижимость, или обратившись в фирму,

специализирующуюся на торговле недвижимостью). Но банк может оценить предмет

залога ниже, чем вы, и поэтому желательно иметь запасные, более дешевые

варианты будущей покупки.

Последовательность действий в

этом случае показана на первом рисунке. Прежде всего вы, естественно,

подбираете жилье, которое хотели бы иметь. Это можно сделать по газетным

объявлениям или обратившись в фирмы, торгующие жильем (благо, число их все

увеличивается). Но при этом вы должны соизмерять свои желания и возможности –

хватит ли ваших средств вместе с ипотечной ссудой на предполагаемую покупку.

Как говорилось в предыдущей статье, вы можете рассчитывать на ссуду под залог

имеющегося у вас имущества (квартиры или дома с земельным участком) в пределах

до 80% от его рыночной цены. Так что предварительно следует оценить ту

недвижимость, которую вы собираетесь заложить (это можно сделать, исходя из публикуемых

в газетах цен на аналогичную недвижимость, или обратившись в фирму,

специализирующуюся на торговле недвижимостью). Но банк может оценить предмет

залога ниже, чем вы, и поэтому желательно иметь запасные, более дешевые

варианты будущей покупки.

Имея эту информацию, вы

обращаетесь в ипотечный банк с заявкой на ссуду под залог имеющегося у вас

жилья (узнав предварительно требования к ее оформлению и какие документы нужно

приложить к ней). Сама процедура получения ссуды была описана в предыдущей статье.

Получив ссуду, вы приобретаете за счет нее приглянувшееся вам жилье, добавив к

ссуде собственные средства. После официального оформления прав собственности на

купленное жилье вы переезжаете в него и продаете прежнее – возможно, хотя и

необязательно через ту же фирму, у которой купили новое. Поскольку продаваемое

жилье заложено в банке, продажа производится с ведома и под контролем банка. Из

полученной выручки вы возвращаете взятую у банка ссуду, а также выплачиваете

проценты по ней. Контроль банка может заключаться в том, что фирма, продающая

ваше жилье, прямо перечисляет банку причитающуюся ему сумму.

Если у вас недостаточно

собственных средств, чтобы оплатить разницу между стоимостью нового жилья и

ссудой, которую можно получить под залог прежнего, возможен такой вариант. Вы,

кроме имеющегося жилья, закладываете и другую недвижимость (гараж, дачу,

садовый участок), которую продавать не собираетесь. Тогда после продажи

прежнего жилья погашается только часть ссуды, а оставшаяся часть выплачивается

в течение оговоренного с банком срока из ваших текущих доходов. Важно отметить,

что предметом залога может быть не только имеющееся у вас, но и вновь

покупаемое жилье.

Другой типичный случай –

когда вы хотите приобрести новое жилье, не имея собственного (или не желая его

продавать). Тогда вы можете взять ссуду под залог покупаемого жилья. Этот

случай, конечно, “трудней” предыдущего. Платить банку придется только из ваших

доходов, поэтому, если в предыдущем случае срок ссуды может составлять лишь несколько

месяцев, то здесь – несколько лет. Соответственно, и процентов по ссуде набежит

больше.

Другой типичный случай –

когда вы хотите приобрести новое жилье, не имея собственного (или не желая его

продавать). Тогда вы можете взять ссуду под залог покупаемого жилья. Этот

случай, конечно, “трудней” предыдущего. Платить банку придется только из ваших

доходов, поэтому, если в предыдущем случае срок ссуды может составлять лишь несколько

месяцев, то здесь – несколько лет. Соответственно, и процентов по ссуде набежит

больше.

Последовательность ваших

действий показана на втором рисунке. Как и в первом случае, начальный шаг –

выбор подходящего жилья для покупки. Исходить при этом вы должны из ваших

возможностей заплатить первоначальный взнос (разницу между ценой приобретаемого

жилья и размером ссуды, которую вы можете получить под залог этого жилья) и

погасить из ваших доходов ссуду с процентами за определенный срок. Обычный

стандарт ипотечных банков – чтобы ежемесячный процент по ссуде не превышал

25-30% месячного дохода вашей семьи.

Подобрав желаемое жилье, вы

предварительно договариваетесь о его покупке. После этого, подав в ипотечный

банк заявку на ссуду и оговорив условия ссуды, вы снова обращаетесь в фирму, у

которой собираетесь приобрести жилье. С ней вы заключаете договор купли-продажи

жилья (купчую) и вносите первоначальный взнос. Условие, что жилье будет

заложено, вносится в купчую, в ней также предусматривается, что оставшаяся часть

стоимости жилья будет перечислена продавцу ипотечным банком (так что в этом

случае ссуду на руки вы не получите). На основании купчей банк производит это

перечисление, после чего купчая вступает в силу, то есть служит основанием для

оформления прав собственности на приобретенное жилье, одновременно оформляется

и закладная на него.

В ступив во владение жильем,

вы в течение срока ссуды из своих доходов регулярно (обычно ежемесячно) выплачиваете

равными долями ссуду и проценты по ней. После погашения ссуды банк возвращает

вам закладную и вы становитесь полноценным владельцем своего жилища.

Однако если ссуда не будет

возвращена в срок (или при задержке очередного платежа свыше оговоренного

срока), банк через суд лишает вас право на него. Жилье продается с торгов, банк

из выручки получает причитающуюся ему сумму, вы получаете оставшееся и снова

оказываетесь без своего жилья.

Строительство жилья

с помощью ипотечной ссуды

В предыдущем разделе мы

рассмотрели случай, когда ипотечной ссудой пользуется отдельный гражданин,

оставаясь один на один с рынком жилья. В этом разделе описываются ситуации,

когда он выступает на рынке жилья как член команды” – жилищно-строительного

кооператива или предприятия (государственного, приватизированного, частного).

Жилищно-строительные

кооперативы в рыночных условиях потерпят разного рода изменения, хотя,

несомненно, будут пользоваться государственной поддержкой (формы которой еще не

определились). Возможно, они изменят форму, став акционерными обществами

жильцов или чем-то иным. Но, по-видимому, одно из главных отличий будет

состоять в том, что вместо государственного (и ничем не обеспеченного) кредита

им придется пользоваться ипотечной ссудой, обеспечением которой служит залог

строящегося дома и земельного участка ( если он будет передан в собственность

кооперативу).

Последовательность действий

жилищно-строительного кооператива при строительстве дома в рыночных условиях

показана на третьем рисунке. Начальным шагом является организация кооператива

(какой-либо инициативной группой) и сбор с членов кооператива первоначальных

взносов за квартиры в будущем доме. Организация кооператива сопровождается

многократными взаимодействиями с городской администрацией по поводу регистрации

кооператива, отвода земельного участка под строительство дома (и, возможно,

приобретения его в собственность кооператива безвозмездно или за плату),

согласование проекта здания и т.д., а также с подрядной организацией, с которой

согласовываются условия и стоимость строительства. Кстати, среди строительных

организаций можно устроить и конкурс на право строительства дома (подрядные

торги).

Последовательность действий

жилищно-строительного кооператива при строительстве дома в рыночных условиях

показана на третьем рисунке. Начальным шагом является организация кооператива

(какой-либо инициативной группой) и сбор с членов кооператива первоначальных

взносов за квартиры в будущем доме. Организация кооператива сопровождается

многократными взаимодействиями с городской администрацией по поводу регистрации

кооператива, отвода земельного участка под строительство дома (и, возможно,

приобретения его в собственность кооператива безвозмездно или за плату),

согласование проекта здания и т.д., а также с подрядной организацией, с которой

согласовываются условия и стоимость строительства. Кстати, среди строительных

организаций можно устроить и конкурс на право строительства дома (подрядные

торги).

После завершения этого этапа

(на основе совместных документов кооператива и подрядчика) с ипотечным банком

согласовывается размер и условия ипотечной ссуды, которая может быть выделена

кооперативу. На основе результатов трехстороннего согласования (кооператив,

подрядчик, ипотечный банк) заключается договор подряда на строительство жилого

дома для кооператива. Финансирование строительства осуществляется за счет

первоначальных взносов членов кооператива и средств ссуды, выданной под залог

строящегося дома и, возможно, земельного участка (хотя на рисунке это

изображено как единовременный акт, ссуда выдается “порциями” по ходу

строительства, поскольку по сути предметом залога служит незавершенное

строительство, стоимость которого растет по мере возведения здания).

После завершения

строительства, вступив во владение домом, кооператив постепенно расплачивается

с банком, собирая регулярные платежи на погашение ссуды со своих членов. После

того, как ссуда погашена, жильцы – члены кооператива будут оплачивать только

эксплуатацию здания.

Взаимоотношения между

предприятием и его работниками, какие существуют в “мире капитала”, у нас,

по-видимому, установятся еще не скоро. Представление о предприятии, как о

заботливом отце, отвечающем за нужды членов “трудового коллектива”, укоренилось

не только в сознании самих работников, но и новоявленных работодателей – ведь

они тоже росли при социализме. Так что еще долгое время даже частные

предприятия будут строить дома для своих работников, не говоря уже о

государственных и приватизированных своими коллективами (если, конечно, у них

будут на это деньги). Но, конечно, бесплатной раздачи квартир предприятиями уже

не будет: квартиры в построенном доме будут сдаваться работникам предприятия в

аренду с условием (обязательным или необязательным) выкупа ими квартир в

течение определенного срока или единовременно. При этом обычно предоставляются

разного рода льготы (скидки, более длительный срок выкупа, чем срок

предоставляемых банками ипотечных ссуд и т.д.), обеспечиваемые за счет средств

предприятия.

Каким бы богатым ни было

предприятие, у него вряд ли найдется столько свободных средств, чтобы выплатить

стоимость жилого дома за время его строительства. Поэтому предприятия также

будут использовать при строительстве домов для своих работников ипотечные

ссуды.

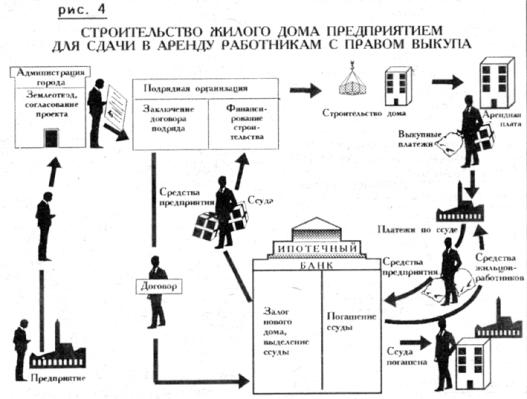

Схема действий предприятия,

показанная на четвертом рисунке, во многом аналогична предыдущей с тем

отличием, что для строительства жилого дома не привлекаются средства будущих

жильцов – оплата расходов сверх полученной ипотечной ссуды производится из

средств предприятия (и его взаимоотношения с городскими властями и ипотечным

банком проще, чем в случае жилищного

кооператива – по традиции предприятие воспринимается как нечто гораздо более

солидное, чем просто группа граждан). Оно же становится владельцем дома после

завершения строительства.

Схема действий предприятия,

показанная на четвертом рисунке, во многом аналогична предыдущей с тем

отличием, что для строительства жилого дома не привлекаются средства будущих

жильцов – оплата расходов сверх полученной ипотечной ссуды производится из

средств предприятия (и его взаимоотношения с городскими властями и ипотечным

банком проще, чем в случае жилищного

кооператива – по традиции предприятие воспринимается как нечто гораздо более

солидное, чем просто группа граждан). Оно же становится владельцем дома после

завершения строительства.

Получаемая с жильцов построенного дома арендная плата (за вычетом

расходов на эксплуатацию здания) и платежи жильцов в счет выкупа своих квартир

используются предприятием для погашения ссуды, при необходимости к ним

добавляются собственные средства предприятия. По мере выкупа отдельных квартир

они переходят в собственность жильцов. Те или иные жильцы для выкупа квартир

могут взять ипотечную ссуду под залог принадлежащей им недвижимости (например,

дачи, гаража и т.п.) и таким образом на исходный ипотечный кредит накладывается

еще один слой кредитных отношений.

Хотя данная схема выглядит

относительно просто, юридически она сложнее, чем предыдущая. Дело в том, что

происходит выкуп частей имущества, которое заложено как целое. И в случае

несостоятельности предприятия-владельца дома могут возникнуть понятные сложности

с продажей здания, квартиры в котором частично (а некоторые, возможно,

полностью) выкуплены жильцами у залогодателя. При этом, в отличие от

жилищно-строительного кооператива, жильцы не несут коллективной ответственности

по обязательствам за дом в целом. Один из способов преодоления такой трудности

– оформление не закладной на дом в целом, а совокупности закладных на каждую

квартиру. После завершения строительства и вселения жильцов может, например,

происходить переоформление закладных на них, либо применяться какая-либо иная

форма взаимоотношений по поводу собственности на квартиру между предприятием,

квартиросъемщиком и ипотечным банком.